Versicherung für Ertragsschaden:

Ihre Tiere + Ihr Kapital

Bei Liebich + Schröder wissen wir, dass die Gesundheit und Sicherheit Ihrer Tiere von zentraler Bedeutung für Ihren landwirtschaftlichen Betrieb sind. Deshalb bieten wir Ihnen maßgeschneiderte Ertragsschadenversicherungen, die Ihren Betrieb umfassend schützen und Ihnen die Sicherheit geben.

Ihr Hof ist Ihr Zuhause

Dann lassen Sie sich einfach unverbindlich von uns Beraten.

Sichere Erträge: Individuell angepasste Ertragsschadenversicherungen, die Ihre Einnahmen schützen.

In Deutschland ist die Tierseuchenkasse (Pflichtversicherung) eine wichtige Institution zur Abfederung der finanziellen Folgen von Tierseuchen. Sie leistet Entschädigungen für Tierverluste, die durch anzeigepflichtige Tierseuchen entstehen. Allerdings deckt die Tierseuchenkasse nicht alle Folgeschäden ab, insbesondere nicht die wirtschaftlichen Verluste, die durch Betriebsunterbrechungen entstehen.

Unsere Ertragsschadenversicherung bietet umfassenden Schutz vor finanziellen Verlusten durch unerwartete Risiken.

Dazu gehören:

Die wirtschaftlichen Folgen einer Betriebssperre für Ihren landwirtschaftlichen Betrieb:

Eine Betriebssperre kann für landwirtschaftliche Betriebe mit Tierbestand gravierende wirtschaftliche Auswirkungen haben. Hier sind die wichtigsten Folgen im Überblick:

Wirtschaftliche Auswirkungen von übertragbaren Tierkrankheiten:

Übertragbare Tierkrankheiten können erhebliche wirtschaftliche Schäden für landwirtschaftliche Betriebe verursachen. Die wichtigsten Schadeffekte umfassen:

Schlechte Futterverwertung und Leistungsdepressionen

Tiere, die von übertragbaren Krankheiten betroffen sind, zeigen oft eine reduzierte Futterverwertung und eine allgemeine Leistungsdepression, was zu geringeren Erträgen führt.

Erhöhte Kosten durch Hygienemanagement

Um die Ausbreitung von Krankheiten zu verhindern, müssen strikte Hygienemaßnahmen wie Desinfektionen und Reinigungen durchgeführt werden. Diese erhöhen die Betriebskosten erheblich.

Tierverluste und Bestandsergänzung

In schweren Fällen kann es zu massiven Tierverlusten kommen, die sogar die komplette Räumung des Bestandes erforderlich machen. Die Wiederbeschaffung von Tieren zur Bestandsergänzung bringt zusätzliche Kosten mit sich.

Zusätzliche Kosten für Gesundheitsmanagement

Kosten für Tierarztbehandlungen, Medikamente und Laboruntersuchungen steigen ebenfalls erheblich an.

Liebich & Schröder – Ihr Experte für landwirtschaftliche Versicherungen

Seit über 25 Jahren betreuen wir landwirtschaftliche Familienbetriebe in Versicherungsfragen. Reiner Liebich und Torsten Kaiser-Schröder stammen selbst von einem Bauernhof und waren lange Zeit aktive Landwirte. Dieses persönliche Verständnis für die spezifischen Bedürfnisse und Herausforderungen der Landwirtschaft ermöglicht es uns, maßgeschneiderte Versicherungslösungen zu entwickeln. Wir bieten nicht nur Versicherungsschutz, sondern auch kompetente Beratung und umfassenden Service. Vertrauen Sie auf unsere Erfahrung und Expertise, um Ihre Gebäude und Ihren Betrieb optimal abzusichern.

Wissenwertes und Tipps zur Ertragsschadenversicherung

Grundlagen der Schadenberechnung:

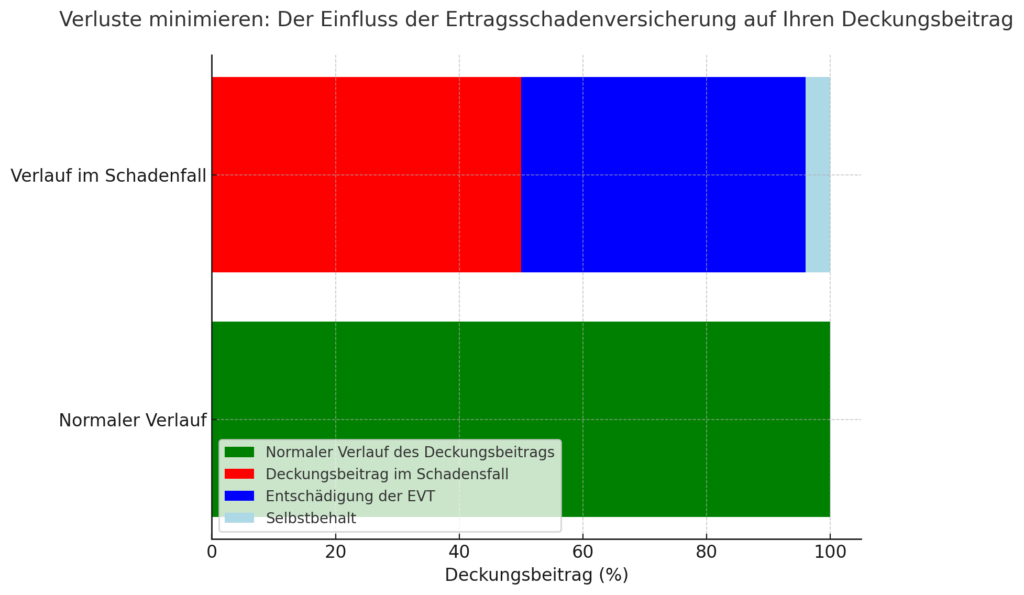

Für die Vergleichsdeckungsbeitragsrechnung werden die biologischen Daten der letzten drei Wirtschaftsjahre herangezogen. Dazu gehören z. B. Milchleistung, Ferkelleistung oder Futterverbrauch. Aus diesen Daten wird das Mengengerüst zusammengestellt, welches ohne Schaden durch den Betrieb erzielt worden wäre. Diese Werte werden dann den tatsächlichen Werten aus dem Schadenszeitraum gegenübergestellt.

Die anschließende monetäre Bewertung erfolgt auf Basis der aktuellen Preise im Schadenszeitraum. Der tatsächlich entstandene Schaden wird dann unter Berücksichtigung des vereinbarten Selbstbehaltes entschädigt. Um die Liquidität zu sichern, werden je nach Schadenshöhe, Vorauszahlungen geleistet.

Was ist ein Ertragsschaden und wie wird er berechnet?

Ein Ertragsschaden entsteht, wenn der Deckungsbeitrag – also die Differenz zwischen den Erlösen (z.B. Schlacht-, Milch- oder Verkaufserlöse) und den variablen Kosten (z.B. Futter-, Tierarzt- oder Energiekosten) – durch ein Schadenereignis sinkt.

Die Ertragsschadenversicherung deckt die Differenz zwischen dem erwarteten Deckungsbeitrag unter normalen Betriebsbedingungen und dem tatsächlich erzielten Deckungsbeitrag während des Schadenszeitraums. Der Versicherungsschutz greift dabei für einen bei Vertragsabschluss vereinbarten Zeitraum, und zwar ab Beginn des Schadens.

Versicherungsschutz für verschiedene Produktionsverfahren:

Schweinehaltung:

Babyferkelproduktion, Ferkelaufzucht und -produktion, Jungsauenaufzucht, Schweinemast, Zuchteberaufzucht

Rinderhaltung:

Färsenaufzucht, Fresseraufzucht, Milcherzeugung, Mutter- und Ammenkuhhaltung, Rindermast, Zuchtbullenaufzucht

Geflügelhaltung:

Aufzucht von Legehennen, Elterntiere/Bruteier, Hähnchenmast, Konsumeierproduktion, Puten- und Entenmast

Ermittlung der Versicherungssummen:

Die Versicherungssumme für die Ertragsschadenversicherung wird individuell für jeden Betrieb ermittelt und hängt hauptsächlich von der Bestandsgröße und dem Leistungsniveau des Betriebs ab. Die Berechnung erfolgt unter Berücksichtigung der Anzahl der Tiere, der Produktionserträge (z. B. Milchleistung in kg pro Jahr) und der Marktpreise. Zudem können zyklische Produktionsverfahren durch einen fest definierten Zyklusfaktor angepasst werden. Auf dieser Grundlage wird die Gesamtversicherungssumme (VSU) festgelegt, die als Grundlage für die Prämienberechnung dient.

Tipp 1: Die exakte Berechnung der Versicherungssumme sollte in Zusammenarbeit mit einem Versicherungsexperten erfolgen, um alle relevanten Faktoren und spezifischen Betriebsgegebenheiten zu berücksichtigen.

Tipp 2: Wir empfehlen einmal im Jahr, die Daten in der Police mit den Daten auf dem Betrieb abzugleichen. So wird eine Unterversicherung im Schadensfall vermeiden.

Tipp 3: Es gibt bei Euch auf den Höfen noch viele alte Policen, teilweise fehlt die Milchkasko, hin und wieder finden sich auch Verträge, bei denen das Risiko BHV1 nicht mit versichert ist. Wenn ihr solche alten Verträge noch haben sollte, ordnet sie neu. alles andere führt im Schadensfall zu Frustration.

Milchkasko – Rundum-Schutz für Ihre Milchproduktion

Die Milchkasko-Versicherung bietet einen umfassenden Schutz für Ihre Milchproduktion, um finanzielle Verluste bei unerwarteten Schadenereignissen zu vermeiden.

Versicherungsumfang:

Versicherte Milch: Versichert ist die Milch, die zum Verkauf vorgesehen ist und sich während des Transports, der Einlagerung oder der Lagerung (z.B. in Kühltanks) befindet.

Entsorgungskosten: Die Versicherung deckt die Kosten für die Entsorgung von nicht verkehrsfähiger oder lebensmitteluntauglicher Milch, die durch Kontamination oder Verderb entstanden ist.

Reduzierung des Milchgeldes: Sollte die Molkerei aufgrund eines Schadensereignisses die Abnahme der Milch ablehnen oder das Milchgeld reduzieren, übernimmt die Versicherung den daraus resultierenden Einkommensverlust, einschließlich entgangener Bonuszahlungen oder Sondervergütungen.

Ertragsminderung: Falls nicht verkehrsfähige Milch noch anderweitig verwertet werden kann, deckt die Versicherung die Differenz zwischen dem ursprünglich erwarteten und dem tatsächlich erzielten Erlös.

Versicherte Schadenursachen:

Die Milchkasko-Versicherung bietet Schutz gegen eine Vielzahl von Schadenursachen, darunter:

– Unfälle des Transportmittels auf dem Weg zur Molkerei

– Brand, Blitzschlag, Explosion und ähnliche Ereignisse

– Fehlfunktionen der Kühlanlage, z.B. durch Temperaturabweichungen oder Versagen der maschinellen Kühleinrichtung

– Kontamination der Milch durch Schadstoffe, Hemmstoffe oder Fremdstoffe

– Bedienungsfehler, Ungeschicklichkeit oder Vorsatz Dritter

Ihr Nutzen bei Liebich & Schröder

Erfolgreiche Schadensregulierung: Fallbeispiele aus der Praxis

Ein Schweinemastbetrieb mit 1.600 Mastplätzen wurde schwer von der Afrikanischen Schweinepest (ASP) getroffen. Nachdem Ferkel mit Verdacht auf ASP zugekauft wurden, ordneten die Behörden die Keulung des gesamten Bestands an.

Trotz negativer Testergebnisse blieben die Auflagen streng, einschließlich umfangreicher Reinigungs- und Desinfektionsmaßnahmen. Die Betriebssperre wurde nach 45 Tagen aufgehoben, doch bereits kurz danach trat erneut eine Sperre in Kraft, was den Betrieb über Monate hinweg lahmlegte.

Die wirtschaftlichen Folgen waren gravierend: Über sieben Monate hinweg konnte der Betrieb keine Mastschweine verkaufen, was zu einem erheblichen Deckungsbeitragsverlust führte. Die Gesamtschadenssumme belief sich auf bis zu 128.000 EUR. Zusätzliche Kosten für Desinfektionsmittel und Hilfskräfte erhöhten die finanzielle Belastung weiter.

Ein Milchviehbetrieb mit 50 Kühen stand vor einer massiven Herausforderung, als nach der Einstallung im Herbst eine starke Zunahme an Klauenerkrankungen auftrat. Die Tiere litten unter der Mortellaroschen Krankheit (Dermatitis digitalis), was zu einem drastischen Rückgang der Milchproduktion führte.

Viele Tiere konnten nicht geheilt werden und mussten selektiert werden, was einen erheblichen Bedarf an Ersatztieren nach sich zog.

Um die Gesundheit des Bestands wiederherzustellen, waren umfangreiche Maßnahmen erforderlich, darunter gezielte Probennahmen, strikte Behandlungen durch Tierärzte und Klauenpfleger sowie begleitende Maßnahmen wie Klauenbäder und eine intensivierte Spaltenbodenhygiene. Trotz dieser Anstrengungen dauerte es zehn Monate, bis die Gesundheit des Bestands stabilisiert werden konnte.

Ein Schweinemastbetrieb mit 1.200 Mastplätzen wurde durch einen technischen Unfall schwer getroffen. Durch einen Kurzschluss in der Lüftungsanlage, verursacht von Schadnagern, fiel die Belüftung aus. Trotz schneller Reaktion und Einsatz eines Notstromaggregats verendeten 478 Schweine, während die überlebenden Tiere erhebliche Atemwegsschäden davontrugen.

Die wirtschaftlichen Folgen waren gravierend: Der Betrieb erlitt einen Deckungsbeitragsverlust von bis zu 168.000 EUR. Neben den direkten Tierverlusten führten die gesundheitlichen Beeinträchtigungen der überlebenden Schweine zu geringeren Erlösen bei der Vermarktung aufgrund von Untergewicht. Zusätzlich entstanden erhöhte Tierarztkosten, um die gesundheitlichen Schäden der verbleibenden Tiere zu behandeln.

Dieses Beispiel unterstreicht, wie schnell ein technischer Defekt zu existenzbedrohenden Situationen führen kann und wie wichtig eine umfassende Ertragsschadenversicherung ist, um solche Risiken abzusichern.

Vorteile der Ertragsschadenversicherung für die Rinderproduktion

Vorteile der Ertragsschadenversicherung für die Schweineproduktion

Sicherheitsvorschriften und Obliegenheiten für die Ertragsschadenversicherung

Um den Schutz Ihrer Ertragsschadenversicherung zu gewährleisten, müssen bestimmte Sicherheitsvorschriften und Obliegenheiten eingehalten werden. Diese minimieren das Schadensrisiko und sichern Ihre volle Entschädigung im Schadensfall.

Folgen bei Nichteinhaltung:

Eine Verletzung der oben genannten Obliegenheiten und Sicherheitsvorschriften kann zu einer Kürzung oder sogar zum Verlust des Versicherungsschutzes führen. Es ist daher von größter Bedeutung, diese Vorschriften gewissenhaft zu befolgen, um den vollen Schutz Ihrer Ertragsschadenversicherung zu gewährleisten.

Aktuelle Lage des Tierseuchengeschehens (August 2024)

In Europa und insbesondere in Deutschland stehen landwirtschaftliche Betriebe weiterhin vor erheblichen Herausforderungen durch verschiedene Tierseuchen.

Afrikanische Schweinepest (ASP): Die Afrikanische Schweinepest bleibt ein dominantes Problem, insbesondere in Osteuropa. In mehreren Ländern wie Polen und Italien sind weiterhin zahlreiche Fälle sowohl bei Wild- als auch bei Hausschweinen gemeldet. Neue Ausbrüche haben zu umfangreichen Keulungen und strengen Quarantänemaßnahmen geführt, um eine weitere Ausbreitung zu verhindern. Die wirtschaftlichen Schäden für betroffene Betriebe sind immens.

Blauzungenkrankheit (Bluetongue): In Deutschland wurde im August 2024 eine Zunahme von Fällen der Blauzungenkrankheit (BTV-Serotyp 3) registriert, was zu Besorgnis unter den Viehhaltern führte. Obwohl Impfungen verfügbar sind, reicht die Versorgung nicht aus, um den aktuellen Bedarf zu decken, und es wurden strikte Maßnahmen zur Eindämmung der Krankheit eingeleitet.

Vogelgrippe (HPAI H5N1): Die hochpathogene aviäre Influenza (HPAI H5N1) breitet sich weiterhin in Europa aus, mit neuen Fällen, die sowohl in Wildvögeln als auch in Hausgeflügelbeständen bestätigt wurden. Diese Krankheit stellt nicht nur ein Risiko für die Geflügelindustrie dar, sondern birgt auch ein zoonotisches Potenzial, was zusätzliche Vorsichtsmaßnahmen erforderlich macht.

Diese Tierseuchen stellen eine ernsthafte Bedrohung für die Tierhaltung dar und unterstreichen die Bedeutung von Vorsorgemaßnahmen und Versicherungen, um die wirtschaftlichen Folgen für landwirtschaftliche Betriebe abzufedern.

Unsere hilfreichen Ratgeber

Wir wissen, worauf es ankommt.

Wertvolle Einblicke und hilfreiche Ratschläge, speziell für Landwirte entwickelt.

In wenigen Schritten zu Ihrem Versicherungsschutz

1.

Kontakt aufnehmen

Füllen Sie unser Online-Formular aus oder rufen Sie uns an.

2.

Beratungsgespräch

Lassen Sie sich von unseren Experten individuell beraten.

3.

Angebot

Sie erhalten ein Angebot passend zu Ihren Bedürfnissen.

4.

Rundum geschützt

Genießen Sie den umfassenden Schutz Ihrer landwirtschaftlichen Gebäude.

Noch Fragen?

„Ich bin schon sehr lange Kunde bei Liebich+Schröder. Der Service und die Leistung sind gleichbleibend stark. Fragen werden zeitnah beantwortet und man steht jederzeit telefonisch oder unkompliziert per Mail zur Verfügung. Die Versicherungen werden bisher jährlich überprüft und man bekommt günstigere Angebote per Mail zugesendet. Manchmal muss man aber auch selbst aktiv werden. Alles in allem kann ich diese Firma vorbehaltlos weiterempfehlen.“

“Ein sehr familiäres, offenes und konstruktives Miteinander. Steht’s kundenorientiert sowie freundliche Mitarbeiter vor Ort , die einem bei jeder Frage unterstützend zur Seite stehen. Immer wieder gerne bei dieser Qualität an Gesamtpaket.”

Unsere Leistungsdaten

Das macht Liebich und Schröder aus.

Zugang zu exklusiven Versicherungsprodukten durch die größte Maklergenossenschaft.

Ansprechpartner für rechtliche und finanzielle Fragestellungen, inklusive Generationenberatung und Ruhestandsplanung.

Unterstützung außerhalb der Öffnungszeiten, auch an Wochenenden.

Fragen und Antworten

rund um die Ertragsschadenversicherung:

- Meldepflichtige Tierkrankheiten, die auf Haustiere übertragbar sind, werden nicht staatlich bekämpft, aber ihre Überwachung ist essenziell, um frühzeitig auf ihre Verbreitung reagieren zu können. Ist Ihr Tierbestand von einer meldepflichtigen Tierkrankheit betroffen, dann besteht über die Ertragsschadenversicherung nur dann Versicherungsschutz, wenn die übertragbaren Tierkrankheiten in Ihrem Vertrag mit versichert sind.

↩︎